Έκθεση του ελεγκτή: ένα παράδειγμα. Έκθεση του ελεγκτή: σύνταξη και όροι έκδοσης της έκθεσης ελέγχου

Έκθεση ελέγχου και έκθεση ελέγχουείναι έγγραφα που αντικατοπτρίζουν την πορεία του ελέγχου και την αντικειμενική γνώμη που διατυπώνεται στο τέλος του ελέγχου. Η πλήρωσή τους πραγματοποιείται σύμφωνα με τους ισχύοντες κανόνες και πρότυπα. Ας εξετάσουμε περαιτέρω πώς καταρτίζεται ένα συμπέρασμα ελέγχου.

Ορισμός

Η ολοκλήρωση του ελέγχου είναιμια επίσημη πράξη προοριζόμενη για χρήστες λογιστικών (οικονομικών) εγγράφων, στην οποία υπάρχει η γνώμη του ελεγκτή σχετικά με την αξιοπιστία των επιθεωρούμενων πληροφοριών και τη συμμόρφωση με τις λογιστικές τους διαδικασίες στη Ρωσική Ομοσπονδία. Η διατύπωση και ο προβληματισμός του διεξάγονται σύμφωνα με τους ισχύοντες κανόνες. Η αξιοπιστία ονομάζεται επίπεδο ακρίβειας των πληροφοριών που επιτρέπει στους ενδιαφερόμενους να αντλήσουν τα σωστά συμπεράσματα σχετικά με την ιδιοκτησία και την οικονομική κατάσταση της επιχείρησης, τα αποτελέσματα των οικονομικών της δραστηριοτήτων και να λάβουν τεκμηριωμένες αποφάσεις με βάση αυτούς τους δείκτες. Το πρόσωπο που διενήργησε τον έλεγχο είναι υπεύθυνο για το περιεχόμενο της έκθεσης ελέγχου. Ταυτόχρονα, είναι απαραίτητο να ληφθεί υπόψη ότι η διοίκηση του επιθεωρούμενου προσώπου είναι υπεύθυνη για την κατάρτιση και την παροχή λογιστικών (οικονομικών) εγγράφων. Από αυτό το γεγονός προκύπτει ότι ο έλεγχος δεν απαλλάσσει έναν οργανισμό από τις ευθύνες αναφοράς του.

Ταξινόμηση

Υπάρχουν διάφοροι τύποι ελέγχου:

- Πρωτοβουλία.

- Απαιτείται.

- Για ειδικές εργασίες.

Η εμπειρία έχει δείξει ότι είναι σκόπιμο να χρησιμοποιηθείγια όλα τα τελικά έγγραφα ένα μόνο δείγμα (παράδειγμα). Η έκθεση του ελεγκτή πρέπει να είναι στα ρωσικά, η αξία αναφέρεται στο εθνικό νόμισμα. Το έγγραφο παρέχεται στον επικεφαλής του επιθεωρηθέντος προσώπου με τον αριθμό των αντιγράφων που προβλέπονται στη σύμβαση.

Ομοσπονδιακή αρχή

Ο ελεγκτής είναι υπεύθυνος για τη διατύπωση καιτην έκφραση γνώμης σχετικά με την αξιοπιστία της τεκμηρίωσης σε όλες τις σημαντικές πτυχές. Η προετοιμασία μιας έκθεσης ελέγχου πραγματοποιείται σύμφωνα με τα ομοσπονδιακά πρότυπα. Ειδικότερα, ο κανόνας # 6, που εγκρίθηκε με κυβερνητικό διάταγμα αριθ. 696 της 23ης Σεπτεμβρίου, είναι θεμελιώδης. 2002. Το πρότυπο αυτό, όπως και άλλες παρόμοιες πράξεις, αναπτύχθηκε λαμβάνοντας υπόψη τους διεθνείς κανονισμούς που διέπουν τις ελεγκτικές δραστηριότητες. Ο κανόνας θεσπίζει ενοποιημένες απαιτήσεις για το τελικό έγγραφο ελέγχου.

Εφαρμογή

Η έκθεση ελέγχου είναι υποχρεωτικήσυνοδεύεται από οικονομικές καταστάσεις για τις οποίες διατυπώνεται και εκφράζεται γνώμη. Πρέπει να υπογραφεί και να σφραγιστεί από τον επιθεωρηθέντα. Πρέπει επίσης να αναφέρει την ημερομηνία του σχηματισμού. Η προετοιμασία της τεκμηρίωσης γίνεται σύμφωνα με τις απαιτήσεις της νομοθεσίας στον τομέα των οικονομικών εγγράφων. Η έκθεση ελέγχου και η υποβολή εκθέσεων αναλύονται σε μία ενιαία δέσμη. Τα φύλλα είναι αριθμημένα, δεμένα μεταξύ τους, σφραγισμένα με τη σφραγίδα του ελεγκτή. Η αντίστοιχη σελίδα εμφανίζει τον αριθμό των φύλλων στη συσκευασία. Όπως προαναφέρθηκε, η έκδοση της έκθεσης ελέγχου πραγματοποιείται σε ένα τέτοιο αριθμό αντιγράφων, το οποίο συμφωνήθηκε από τον ελεγκτή και τον επιθεωρηθέντα. Ωστόσο, και τα δύο μέρη πρέπει να λάβουν τουλάχιστον ένα πακέτο τεκμηρίωσης.

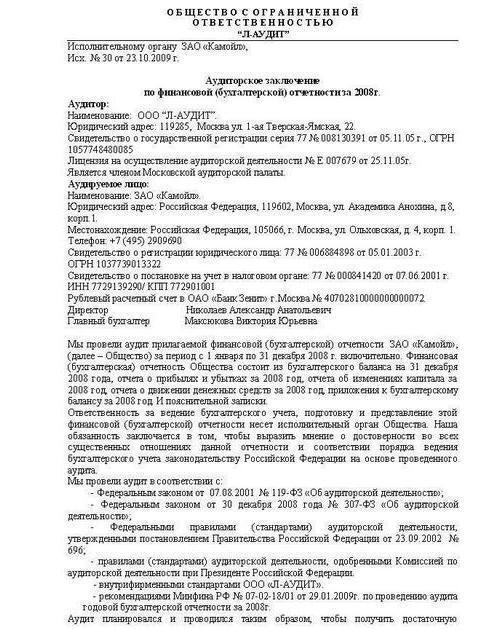

Σύνθεση της έκθεσης ελέγχου

Οι κανόνες προβλέπουν έναν κατάλογο των βασικών υποχρεωτικών στοιχείων που πρέπει να υπάρχουν στο τελικό έγγραφο. Αυτά τα στοιχεία περιλαμβάνουν:

- Το όνομα. Παράδειγμα: "Η γνώμη του ελεγκτή σχετικά με τα οικονομικά (λογιστικά) έγγραφα".

- Ο παραλήπτης. Σύμφωνα με τη σύμβαση ή τους κανόνες της νομοθεσίας, το έγγραφο αποστέλλεται συνήθως στον ιδιοκτήτη του επιθεωρούμενου υποκειμένου, του διοικητικού συμβουλίου και ούτω καθεξής.

- Πληροφορίες σχετικά με τον ελεγκτή.

- Στοιχεία σχετικά με το επιθεωρούμενο πρόσωπο.

- Τμήματα της έκθεσης ελέγχου. Είναι, κατά κανόνα, τρεις. Πρόκειται για εισαγωγικό τμήμα, το οποίο περιγράφει το πεδίο του ελέγχου και τη γνώμη εξουσιοδοτημένου ειδικού.

- Ημερομηνία της έκθεσης ελέγχου. Εδώ εμφανίζεται ο αριθμός του ημερολογίου για την ολοκλήρωση του ελέγχου. Ο ειδικός είναι αποκλειστικά υπεύθυνος για να εκφράσει τη γνώμη του σχετικά με την αξιοπιστία των δεικτών των οικονομικών καταστάσεων τη στιγμή του ελέγχου. Για άλλες πράξεις που μπορούν να εκτελεστούν μετά τον έλεγχο, δεν ανταποκρίνεται.

- Υπογραφές.

Πληροφορίες για τα μέρη

Οι πληροφορίες σχετικά με τον ελεγκτή πρέπει να περιλαμβάνουν:

- Αναφορά του οργανωτικού και νομικού τύπου της επιχείρησης.

- Το όνομα του οργανισμού από τον οποίο ενεργεί ο ελεγκτής.

- Τοποθεσία.

- Ημερομηνία, αριθμός sv-va σχετικά με την καταχώρηση του κράτους.

- Πληροφορίες σχετικά με την άδεια. Εδώ αναφέρεται η ημερομηνία, ο αριθμός, το όνομα της αρχής που εξέδωσε την άδεια για τη διεξαγωγή της δραστηριότητας, η περίοδος ισχύος της.

- Συμμετοχή στην εγκεκριμένη επαγγελματική ένωση ελεγκτών.

Τα δεδομένα σχετικά με το άτομο που επιθεωρείται περιλαμβάνουν:

- Αναφορά του οργανωτικού και νομικού καθεστώτος του θέματος.

- Όνομα επιχείρησης.

- Διεύθυνση.

- Ημερομηνία, αριθμός sv-va σχετικά με την καταχώρηση του κράτους.

Εισαγωγική ενότητα

Σε αυτό το μέρος υπάρχουν πληροφορίες σχετικά με την περίοδοπαρέχοντας πληροφορίες στο οικονομικό έγγραφο, τη δομή του. Συγκεκριμένα, θα πρέπει να υπάρχουν: "Ισολογισμός" (έντυπο αριθ. 1), "Υποβολή εκθέσεων για ζημίες και κέρδη" (έντυπο αριθ. 2), παραρτήματα στ. Αριθ. 1 και 2, επεξηγηματικό σημείωμα. Επιπλέον, το τμήμα εισαγωγής περιλαμβάνει πληροφορίες σχετικά με τον καταμερισμό ευθυνών μεταξύ του ελεγκτή και του επιθεωρηθέντος φορέα. Οι αρμοδιότητες που σχετίζονται με την προετοιμασία του οικονομικού φακέλου ανήκουν στον επικεφαλής του ελεγχόμενου προσώπου. Ο ελεγκτής είναι υπεύθυνος για την έκφραση σχετικής γνώμης σχετικά με το επίπεδο αξιοπιστίας της έκθεσης σε όλες τις σημαντικές πτυχές.

Πεδίο του ελέγχου

Αυτή η ενότητα περιέχει τις ακόλουθες πληροφορίες που:

1. Ο έλεγχος διεξήχθη σύμφωνα με την ομοσπονδιακή νομοθεσία, τους κανόνες (πρότυπα) της δραστηριότητας, τους εσωτερικούς κανονισμούς που ισχύουν στη συνδικαλιστική ένωση, της οποίας είναι μέλος ο ελεγκτής, καθώς και άλλες πράξεις.

2. Η επιθεώρηση σχεδιάστηκε και διεξήχθη για να παρέχει εύλογη βεβαιότητα ότι οι οικονομικοί δείκτες παρουσιάζονται χωρίς ουσιώδη ανακρίβεια.

3. Ο έλεγχος διεξήχθη σε επιλεκτική βάση και περιλάμβανε:

1) Έρευνα των αποδεικτικών στοιχείων βάσει δοκιμών, που πιστοποιούν τη σημασία και την αποκάλυψη πληροφοριών σχετικά με τις οικονομικές και οικονομικές δραστηριότητες της επιθεωρούμενης οντότητας.

2) Αξιολόγηση μεθόδων και αρχών λογιστικής, διαδικασίες υποβολής εκθέσεων.

3) Προσδιορισμός των κύριων εκτιμώμενων αξιών που εμφανίζονται στον οικονομικό φάκελο.

4) Ανάλυση της γενικής άποψης για την υποβολή εκθέσεων.

4. Ο έλεγχος παρέχει επαρκείς λόγους για τη διατύπωση και τη διατύπωση γνώμης σχετικά με το βαθμό αξιοπιστίας της τεκμηρίωσης σε όλες τις σημαντικές πτυχές και τη συμμόρφωση των λογιστικών κανόνων με την ισχύουσα νομοθεσία.

Πρόσθετες ενότητες

Στο τετραγωνίδιο που περιγράφει τη γνώμη του ελεγκτή, πρέπει να υπάρχειΤα συμπεράσματα του ελεγκτή σχετικά με το επίπεδο αξιοπιστίας των επιθεωρούμενων πληροφοριών γνωστοποιούνται με την καθιερωμένη μορφή. Το έγγραφο πρέπει να περιλαμβάνει τον κατάλογο των υπεύθυνων προσώπων. Το συμπέρασμα του ελεγκτή υπογράφεται από τον επικεφαλής του οργανισμού από τον οποίο ενεργεί ο ελεγκτής ή από άλλο εξουσιοδοτημένο πρόσωπο ή τον κύριο ελεγκτή. Στην τελευταία περίπτωση, υποδεικνύεται επιπλέον ο αριθμός, ο τύπος του πιστοποιητικού προσόντων, καθώς και η περίοδος ισχύος του.

Μορφές ελεγκτικής γνώμης

Ορίζονται από το ομοσπονδιακό πρότυπο αριθ. 6. Ο κανόνας προβλέπει τους ακόλουθους τύπους εγγράφων: μια ανεπιφύλακτα θετική γνώμη ελέγχου και έναν τροποποιημένο τύπο. Το πρώτο εκπονείται σε περίπτωση που ο ελεγκτής έχει καταλήξει στο συμπέρασμα ότι η τεκμηρίωση που παρέχεται για την επιθεώρηση αντικατοπτρίζει αξιόπιστα την οικονομική κατάσταση της επιχείρησης και τα αποτελέσματα της οικονομικής της δραστηριότητας, είναι σύμφωνη με τις αρχές και τις μεθόδους λογιστικής, τις απαιτήσεις της νομοθεσίας. Με την παρουσία περισσοτέρων περιστάσεων, καθίσταται αναγκαία η εκπόνηση τροποποιημένης μορφής της έκθεσης ελέγχου.

Συνθήκες

Ο ελεγκτής μπορεί να αρνηθεί να προετοιμαστείθετικό συμπέρασμα παρουσία τουλάχιστον μίας από τις προβλεπόμενες περιστάσεις και εάν κατά την κρίση του εμπειρογνώμονα επηρεάζει ή μπορεί να έχει σημαντικό αντίκτυπο στην αξιοπιστία των παρεχόμενων πληροφοριών. Αυτοί οι παράγοντες περιλαμβάνουν:

- Περιορισμός του πεδίου εργασίας του ελεγκτή.

- Διαφωνίες με τον επικεφαλής του επιθεωρούμενου θέματος σχετικά με τα ακόλουθα θέματα:

- το παραδεκτό της λογιστικής πολιτικής που επέλεξε ο οργανισμός ·

- μέθοδος χρήσης του ·

- την καταλληλότητα της αποκάλυψης πληροφοριών στα λογιστικά βιβλία.

Λόγοι για την παροχή τροποποιημένου τύπου εγγράφου

Μια εταιρεία ελέγχου ή ένας ιδιώτης μπορεί να προετοιμάσει μια τέτοια πράξη εάν παράγοντες όπως:

- Δεν επηρεάζει τη γνώμη των ελεγκτών, αλλάπου περιγράφονται στο έγγραφο. Σκοπός τους είναι να επιστήσουν την προσοχή των ενδιαφερομένων σε οποιαδήποτε συγκεκριμένη κατάσταση που έχει αναπτυχθεί στον επιθεωρούμενο οργανισμό και να αντικατοπτρίζεται στα οικονομικά δεδομένα.

- Επιρροή της γνώμης των ελεγκτών, η συνέπεια των οποίων μπορεί να είναι τα συμπεράσματα με επιφύλαξη, άρνηση διατύπωσης ή αρνητική γνώμη ελέγχου.

Ανεξάρτητα από τις περιστάσεις που χρησίμευσαν ως βάση για την εκπόνηση της τροποποιημένης πράξης, ο ελεγκτής γνωστοποιεί τους λόγους της εκτέλεσης σε ξεχωριστό τμήμα.

Ειδικότητα

Όταν δημιουργείτε ένα τροποποιημένο έγγραφο,καθορίζονται συγκεκριμένοι παράγοντες-βάσεις. Παράδειγμα: «Η έκθεση του ελεγκτή των περιστάσεων που επηρεάζουν τη γνώμη τους» - η πράξη περιέχει γνώμη με επιφύλαξη, λόγω της παρουσίας των περιορισμών ειδικό φόρτου εργασίας «ως λόγο για την προετοιμασία ενός τέτοιου εγγράφου μπορεί να εξυπηρετήσει μια διαφωνία με τη διαχείριση των επιθεώρηση εταιρειών σχετικά με τις λογιστικές πολιτικές θα πρέπει να είναι .. σημειώστε ότι ανάλογα με το βαθμό των εξειδικευμένων περιορισμών εργασίας, έχει το δικαίωμα όχι μόνο να εκφράσει γνώμη με επιφύλαξη, αλλά και να αρνηθεί να εξαχθούν συμπεράσματα. αρνητικό συμπέρασμα μπορεί παράγραφο dgotavlivatsya σε περίπτωση διαφωνίας με τη διαχείριση των επιθεώρηση εταιρειών σχετικά με την επάρκεια της αποκάλυψης στην οικονομική τεκμηρίωση.

Τύποι τροποποιημένων πράξεων

Λαμβάνοντας υπόψη τις παραπάνω πληροφορίες, καθορίζονται οι ακόλουθες κατηγορίες συμπερασμάτων:

- Δεν επηρεάζουν την αξιοπιστία των οικονομικών αρχείων.

- Με κράτηση.

- Με την άρνηση να διατυπώσουμε συμπεράσματα.

- Αρνητικό.

Η γνώμη με την επιφύλαξη εκφράζεται με την παρουσία ορισμένωνπεριστάσεις. Ειδικότερα, επιτρέπεται όταν ο ελεγκτής έχει καταλήξει στο συμπέρασμα ότι δεν είναι δυνατόν να διατυπωθεί ένα θετικό και ανεπιφύλακτο συμπέρασμα. Ωστόσο, ο αντίκτυπος των διαφωνιών που έχουν προκύψει με τον επικεφαλής του επιθεωρούμενου προσώπου ή ο περιορισμός του πεδίου εργασίας ενός ειδικού δεν μπορεί να θεωρηθεί τόσο σημαντικός και βαθύς για να χρησιμοποιήσει το δικαίωμα άρνησης. Στην περίπτωση αυτή, το συμπέρασμα θα πρέπει να περιέχει τη φράση: "Εκτός από τις περιστάσεις ...". Ο ελεγκτής μπορεί να αρνηθεί να εκφράσει γνώμη. Αυτό είναι επιτρεπτό όταν ο περιορισμός του πεδίου του έργου του είναι τόσο βαθύς και σημαντικός ώστε ο ειδικός δεν είναι σε θέση να λάβει επαρκή αποδεικτικά στοιχεία, κατά τη γνώμη του. Κατά συνέπεια, δεν είναι σε θέση να εκφράσει επαρκή γνώμη σχετικά με την αξιοπιστία των υποβαλλόμενων οικονομικών εγγράφων.

Σημαντικές διαφωνίες με τη διοίκηση

Αντιφάσεις στις απόψεις του διευθυντή των επιθεωρηθέντωνΗ επιχείρηση και ο ελεγκτής μπορούν να έχουν αποφασιστική σημασία για τον οικονομικό φάκελο. Σε αυτήν την περίπτωση ο ελεγκτής διατυπώνει το συμπέρασμα ότι η επιβολή της κράτησης μπορεί να μην είναι επαρκής για να αποκαλύψει το παραπλανητικό ή ελλιπή χαρακτήρα των καταστάσεων. Για τέτοιες περιπτώσεις, στην πράξη έχει αναπτυχθεί αντίστοιχη διατύπωση. Για καλύτερη κατανόηση, ας δώσουμε ένα παράδειγμα. Η έκθεση ελέγχου συντάσσεται ως εξής:

"Κατά τη γνώμη μας, σε σχέση με την επίδραση αυτώνπαράγοντες και συνθήκες, η τεκμηρίωση της επιχείρησης "Α" αντικατοπτρίζει μια αναξιόπιστη οικονομική κατάσταση στις 31 Δεκεμβρίου 20_. και τα αποτελέσματα των δραστηριοτήτων που συμπεριλαμβάνονται από την 1η Ιανουαρίου έως τις 31 Δεκεμβρίου. 20_y. inclusive ".

Μια ειδική περίπτωση

Στην πράξη, μερικές φορές υπάρχει ένα ψευδές συμπέρασμα. Πρόκειται για πράξη που εκτελείται χωρίς έλεγχο ή με την εφαρμογή του, αλλά σαφώς δεν αντιστοιχεί στις πληροφορίες που περιέχονται στα επιθεωρούμενα έγγραφα. Η αναγνώριση ενός συμπεράσματος είναι εν γνώσει ψευδής μόνο σε μια δικαστική διαδικασία.

Χαρακτηριστικά γεγονότων

Ο αριθμός του ημερολογίου που είναισυμπέρασμα, θα πρέπει να αντιστοιχεί στην ημερομηνία ολοκλήρωσης του ελέγχου και να ακολουθεί μετά την ημέρα έγκρισης του οικονομικού φακέλου της επιθεωρούμενης οντότητας. Ιδιαίτερη προσοχή θα πρέπει να δοθεί στη σειρά αντανάκλασης των γεγονότων. Στο PBU 7/98 υπάρχουν πολλές απαιτήσεις σχετικές με αυτό το ζήτημα. Σύμφωνα με αυτούς τους κανονισμούς, διαμορφώνονται οι όροι της έκθεσης ελέγχου. Υπάρχουν δύο κατηγορίες γεγονότων. Η πρώτη προκύψει μεταξύ της ημερομηνίας αναφοράς και του αριθμού έγκρισης του ημερολογίου του συμπεράσματος. Επιπλέον, υπάρχουν γεγονότα που αποκαλύφθηκαν μετά την εκτέλεση του πιστοποιητικού ελέγχου. Όλα αυτά τα γεγονότα ταξινομούνται ως εμφανίζονται μετά την ημερομηνία του ισολογισμού. Ο ορισμός τους και οι κανόνες αντανάκλασης καθορίζονται στο PBU 7/98, καθώς και στο Ομοσπονδιακό Πρότυπο Νο. 10. Σύμφωνα με τον τελευταίο, ο ελεγκτής θα πρέπει να λάβει υπόψη τον αντίκτυπο στην κατάσταση των οικονομικών εγγράφων και το συμπέρασμα των γεγονότων που συνέβησαν μετά την ημέρα αναφοράς. Στην περίπτωση αυτή, λαμβάνονται υπόψη τόσο οι ευνοϊκοί όσο και οι αρνητικοί παράγοντες. Ο οικονομικός φάκελος αντικατοπτρίζει τα γεγονότα:

- Βεβαίωση της ύπαρξης κατά την ημερομηνία αναφοράς των οικονομικών συνθηκών στις οποίες ο επιθεωρημένος φορέας διεξήγαγε τις δραστηριότητές του.

- Αναφέροντας την εμφάνιση ενός ελέγχου μετά την ημερολογίου των συνθηκών υπό τις οποίες η εταιρεία εκτελεί την εργασία.

Μετά την ημερομηνία κατάρτισης των οικονομικών καταστάσεων, ενδέχεται να συμβούν:

- Προκύπτει μέχρι την ημέρα έγκρισης του πιστοποιητικού ελέγχου.

- Εμφανίζεται μετά την υπογραφή του συμπεράσματος και πριν από τον αριθμό ημερολογίου της παροχής του στα ενδιαφερόμενα πρόσωπα.

- Εντοπίστηκε μετά τη μεταβίβαση της τελικής πράξης στους χρήστες.

Απαραίτητες διαδικασίες

Σχετικά με τα γεγονότα που συνέβησαν πριν από την ημερομηνίαο εμπειρογνώμονας πρέπει να εκτελεί ορισμένες δραστηριότητες. Σκοπός τους είναι να αποκτήσουν επαρκείς και επαρκείς αποδείξεις ότι όλα αυτά τα γεγονότα, η ύπαρξη των οποίων μπορεί να απαιτήσει τη διόρθωση των οικονομικών εγγράφων ή την αποκάλυψη πληροφοριών σε αυτό, καθιερώνονται. Οι διαδικασίες που αποσκοπούν στον προσδιορισμό αυτών των γεγονότων υλοποιούνται όσο το δυνατόν πλησιέστερα στην ημερομηνία υπογραφής του συμπεράσματος. Εάν ο εμπειρογνώμονας εντοπίσει γεγονότα που θα μπορούσαν να επηρεάσουν σημαντικά τους δείκτες οικονομικής τεκμηρίωσης, είναι απαραίτητο να προσδιοριστεί κατά πόσον έχουν αντικατοπτριστεί ορθά στη λογιστική και εάν οι πληροφορίες σχετικά με αυτές δημοσιοποιούνται επαρκώς.

Ομοσπονδιακός κανόνας αριθ. 10

Το παρόν πρότυπο περιέχει απαιτήσεις γιαενέργειες ενός ειδικού σχετικά με γεγονότα που προέκυψαν μετά την υπογραφή του συμπεράσματος, αλλά πριν από τον αριθμό του ημερολογίου που του παρείχε στους ενδιαφερόμενους. Μετά την παρατήρηση της τελικής πράξης, δεν είναι ευθύνη του ελεγκτή να διεξάγει τις διαδικασίες ή να αποστέλλει αιτήματα σχετικά με τα οικονομικά έγγραφα. Η ευθύνη για την κοινοποίηση στον ελεγκτή γεγονότων που ενδέχεται να επηρεάσουν τους δείκτες αναφοράς από την ημερομηνία έγκρισης του συμπεράσματος ανήκει στη διαχείριση της επιθεωρούμενης οντότητας.

Ειδικές ενέργειες

Σε περίπτωση που ο ελεγκτής λάβει γνώση ενός γεγονότος που θα μπορούσε να επηρεάσει ουσιαστικά την κατάσταση των οικονομικών εγγράφων, μετά την ημερομηνία υπογραφής του συμπεράσματος, οφείλει:

- Καθορίστε την ανάγκη να γίνουν αλλαγές στις λογιστικές εγγραφές.

- Συζητήστε την απόφαση αυτού του τεύχους με τον επικεφαλής της επιθεωρούμενης οντότητας.

- Εκτελέστε τα απαιτούμενα μέτρα λαμβάνοντας υπόψη τις ιδιαιτερότητες των περιστάσεων στις οποίες ο ειδικός γνώριζε αυτά τα γεγονότα.

Τα γεγονότα αποκαλύφθηκαν μετά την υποβολή του εγγράφου στους χρήστες

Αν βρεθούν γεγονότα που υπήρχαν στοημερομηνία υπογραφής συμπέρασμα μετά τη μεταβίβαση των ενδιαφερομένων μερών, αλλά πριν από την έγκρισή της από τους, σε σχέση με την οποία ήταν απαραίτητο να τροποποιήσει την πράξη, ο ειδικός, να αποφασίσει να επανεξετάσει τα οικονομικά αρχεία και συζητήστε το με το κεφάλι του σε επιθεώρηση φορέα. Κατά τη ρύθμιση των λογιστικών εγγράφων Ελεγκτή εκτελεί τις κατάλληλες διαδικασίες. Τα καθήκοντά του περιλαμβάνουν επίσης την προετοιμασία της τελικής πράξης του νέου τμήματος, εντυπωσιακά, με περιγραφή των λόγων για την εκ νέου εξέταση της τεκμηρίωσης και καταγραφή της το συμπέρασμα νωρίτερα.

Αμφισβητήσιμη στιγμή

Εάν ο εμπειρογνώμονας θεώρησε σκόπιμο να επανεξετάσειαλλά η διοίκηση της επιθεωρούμενης οντότητας δεν λαμβάνει τα κατάλληλα μέτρα, θα πρέπει να ενημερώσει τους υπεύθυνους για τους οποίους βρίσκεται ο διευθυντής της επιχείρησης ότι οι χρήστες θα ενημερωθούν για την αδυναμία επικλήσεως της τελικής πράξης. Όταν πλησιάζετε την ημέρα αναφοράς για την επόμενη περίοδο και αποκαλύπτετε σωστά πληροφορίες σχετικά με τα γεγονότα της οικονομικής ζωής, ενδέχεται να μην εμφανιστεί η ανάγκη επανεξέτασης των εγγράφων και σύνταξης μιας γνωμοδότησης. Ο επικεφαλής της επιθεωρούμενης οντότητας είναι υπεύθυνος για τις πληροφορίες που περιέχονται στη λογιστική τεκμηρίωση και τις κατάλληλες αλλαγές όταν εντοπίζει γεγονότα που έχουν σημαντικό αντίκτυπο στην αξιοπιστία της. Η ελεγκτική εταιρεία ή ο ιδιωτικός ιατρός είναι υπεύθυνος για την καταλληλότητα της γνώμης σχετικά με την αξιολόγηση αυτών των γεγονότων.