Κύριος και δικαιούχος - μέρη τραπεζικής εγγύησης

Οποιαδήποτε ενέργεια στον οικονομικό τομέα συνεπάγεταιπαρουσία δύο ή περισσοτέρων μερών. Και η τραπεζική εγγύηση (BG) στον τομέα της ασφάλισης κινδύνου δεν αποτελεί εξαίρεση. Υπάρχει ένας χρηματοπιστωτικός και πιστωτικός οργανισμός με τον εκτελεστή (κύριο) από τη μια πλευρά, και από την άλλη - ο πελάτης (ο δικαιούχος).

Ποιος είναι ο δικαιούχος και ο κύριος υπόχρεος της τραπεζικής εγγύησης και ποιος έχει ποιες ευθύνες; Ας προσπαθήσουμε να καταλάβουμε.

Τραπεζική εγγύηση

BG είναι ένας τρόπος για να εξασφαλιστείτην εκπλήρωση των υποχρεώσεων ενός συμβαλλομένου μέρους σε άλλο. Το έγγραφο που υπογράφουν τα μέρη παρέχει εγγυήσεις για την πληρωμή του συμφωνηθέντος ποσού στον πελάτη, εάν οι όροι της σύμβασης δεν εκτελεσθούν πλήρως ή ακατάλληλα.

Ένα τέτοιο έγγραφο προστατεύει κάθε έναν από τους συμμετέχοντες στη συναλλαγή, αλλά πρώτα απ 'όλα - τον πελάτη υπηρεσιών ή έργων. Μπορεί επίσης να είναι προμηθευτής, δανειολήπτης ή πιστωτικός φορέας.

Τι είναι η υποχρέωση εγγύησης;

Προκειμένου να κατανοηθεί ποιος είναι ο εγγυητής, ο κύριος υπόχρεος και ο δικαιούχος, πρέπει να κατανοηθούν τα χαρακτηριστικά της τραπεζικής εγγύησης. Τα κύρια χαρακτηριστικά αυτού του προϊόντος είναι:

- υποχρέωση του χρέους, που παρέχονται από την τράπεζα πρέπει να είναι ανεξάρτητη και να υπάρχει ανεξάρτητα.

- Απεριόριστη. Δηλαδή, ο εγγυητής έχει το δικαίωμα να υπενθυμίσει έγκαιρα το BG μόνο στην περίπτωση κατάλληλης εγγραφής στη σύμβαση.

- Αδυναμία μεταβίβασης δικαιωμάτων. Ο δικαιούχος θα μπορεί να μεταβιβάσει τα δικαιώματά του μόνο με συγκεκριμένη ρύθμιση, όπως προβλέπεται στο έγγραφο.

- Αμοιβή. Οι υπηρεσίες για την παροχή εγγυήσεων καταβάλλονται πλήρως στον χρηματοπιστωτικό και πιστωτικό οργανισμό.

Η ανεξαρτησία μεταξύ νομικών σημάτων θεωρείται η κύρια. Από αυτό είναι δυνατόν να συναχθούν τα βασικά διακριτικά χαρακτηριστικά της BG από άλλα είδη συντήρησης. Είναι:

- Η λήξη της περιόδου ισχύος του πιστοποιητικού εγγύησης δεν συμβαίνει σε περίπτωση τερματισμού της κύριας υποχρέωσης.

- Η μεταβολή της κύριας υποχρέωσης δεν μεταβάλλει την εγγύησή της.

- Οι αντιρρήσεις της τράπεζας κατά την υποβολή των αιτήσεων από τον δικαιούχο είναι παράνομες.

- Όταν υποβάλλει εκ νέου αίτηση καταβολής του ποσού στον δανειστή, πρέπει να εκπληρωθεί άνευ όρων.

- Οι υποχρεώσεις που εγγυάται ο δικαιούχος από το χρηματοπιστωτικό και το πιστωτικό ίδρυμα δεν εξαρτώνται από τη θέση του οφειλέτη επί της εξασφαλισμένης συμφωνίας.

Συμμετέχοντες στη συναλλαγή

Μια συμφωνία αυτού του τύπου απαιτεί τρεις συμμετέχοντες:

- Ο εγγυητής.

- Δικαιούχος.

- Κύριο.

Επίσημοι ορισμοί

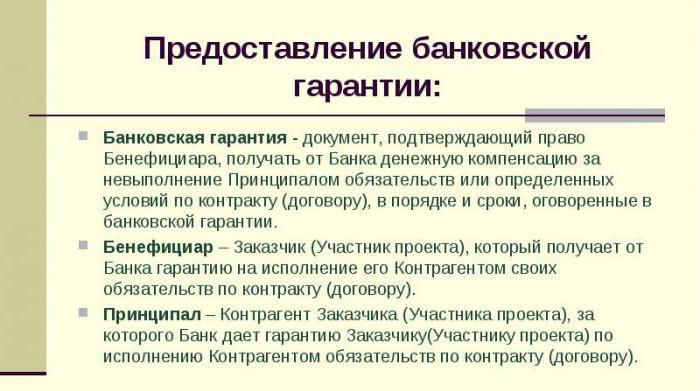

Ποιος είναι ο κύριος και ο δικαιούχος; Το πρώτο είναι ένα πρόσωπο που υποβάλλει αίτηση σε ένα χρηματοπιστωτικό και πιστωτικό ίδρυμα για εγγύηση και ταυτόχρονα αναλαμβάνει όλες τις υποχρεώσεις εκπλήρωσης της σύμβασης.

Ο δεύτερος είναι ο πιστωτικός φορέας σύμφωνα με τις αποδεκτές υποχρεώσεις που καταχωρούνται στο έγγραφο τραπεζικής εγγύησης. Δηλαδή, είναι ο δικαιούχος που παρέχει τον κύριο υπόχρεο που ορίζεται στη σύμβαση εργασίας (υπηρεσίες).

Ο εγγυητής είναι η τράπεζα. Είναι συμβαλλόμενο μέρος που παρέχει χρηματική αποζημίωση σε περίπτωση συμβάντος εγγύησης.

Πώς λειτουργεί;

Ο αιτητής της αίτησης για τραπεζική εγγύησηείναι ο κύριος. Τις περισσότερες φορές αυτό δεν συμβαίνει "από μια καλή ζωή". Μερικές φορές ένα τέτοιο έγγραφο είναι ο μόνος τρόπος για να πάρετε μια μακροπρόθεσμη και κερδοφόρα εντολή από το κράτος.

Ο κύριος υπόχρεος στην περίπτωση αυτή είναι ο αιτών,αναλαμβάνει το κόστος της πληρωμής της προμήθειας στην τράπεζα και γίνεται οφειλέτης μέχρι να εκπληρωθούν πλήρως οι υποχρεώσεις. Όπως και ο δικαιούχος, πρέπει να πληροί τα κριτήρια που έχει θέσει η τράπεζα, η οποία με τη σειρά της, πριν υπογράψει το έγγραφο, αναλύει το δηλωμένο καθεστώς της εταιρείας, ιστορία, λογιστική και άλλα έγγραφα.

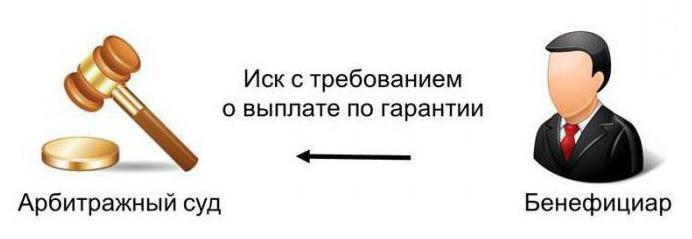

Ο δικαιούχος είναι ο κύριος δικαιούχοςσχετικά με την εγγύηση που έχει εκδώσει η τράπεζα. Του δόθηκε το δικαίωμα να ζητήσει την καταβολή ολόκληρου του ποσού, σε περίπτωση μη εκτέλεσης ή πλημμελούς εκπλήρωσης των όρων της σύμβασης. Στην περίπτωση αυτή, η τράπεζα, μετά την εξέταση των υποβληθέντων εγγράφων, ικανοποιεί (ή δεν ικανοποιεί) τις αξιώσεις.

Η τράπεζα, ως εγγυητής της συναλλαγής, λαμβάνει ανταμοιβήμε τη μορφή προμήθειας που καταβάλλεται από τον κύριο υπόχρεο. Εάν ο χρηματοπιστωτικός και πιστωτικός οργανισμός έπρεπε να καταβάλει το ποσό της εγγύησης (ή το μερίδιό του), τότε δικαιούται να ανακτήσει αυτό το ποσό από τον κύριο υπόχρεο.

Πριν από δύο χρόνια, οι απαιτήσεις για την έκδοση εγγυήσεωνοι τράπεζες για να ενισχύσουν τους όρους των συμβάσεων έχουν γίνει πιο σκληρή (ειδικά για τις κρατικές συμβάσεις). Ο κατάλογος των ιδρυμάτων που έλαβαν το δικαίωμα έκδοσης εγγυήσεων μειώθηκε σημαντικά. Η κεντρική τράπεζα ενημερώνει ετησίως το μητρώο των τραπεζών αυτών. Επιπλέον, κάθε υποχρέωση εγγύησης καταχωρείται στο Rosreestr (έτσι επιβεβαιώνεται η αυθεντικότητα).

Δικαιώματα και υποχρεώσεις του εγγυητή, του εντολέα και του δικαιούχου

Από τις γενικές έννοιες, μπορεί να φαίνεται ότι είναι δύσκολο να φέρει το βάρος της εγγύησης μόνο στον κύριο, αλλά ο πελάτης, στην πραγματικότητα, έχει τα δικά του δύσκολα καθήκοντα.

Υπάρχουν τρεις περιπτώσεις στις οποίες η ανάκτηση από τον κύριο από τον δικαιούχο της χρηματικής ποινής που καταβλήθηκε στον εγγυητή είναι νόμιμη. Αυτά αναφέρονται παρακάτω:

1. Ακυρότητα εγγράφων που υποβάλλονται από τον δικαιούχο. Αν αποδειχθεί αυτό το γεγονός, ο κύριος υπόχρεος πρέπει να αποζημιωθεί για τις ζημίες που υπέστη κατά τη διαδικασία παροχής τραπεζικής εγγύησης ή εκτέλεσης εντολής.

2. Οι αιτήσεις για την πληρωμή ενός ορισμένου ποσού δεν δικαιολογούνται. Σε περίπτωση που οι αξιώσεις του δικαιούχου προς τον εγγυητή σχετικά με την καταβολή των κεφαλαίων δεν είναι βάσιμες και αυτό είναι τεκμηριωμένο, τα χρήματα πρέπει να επιστραφούν.

Για παράδειγμα, ο κύριος,ο οποίος ευσυνείδητα και πλήρως συμμορφώθηκε με τις απαιτήσεις, και ο πελάτης υπέβαλε έγγραφα στην τράπεζα, τα οποία λένε το αντίθετο. Στην περίπτωση αυτή, ο δικαιούχος έχει το δικαίωμα όχι μόνο να αποζημιώσει, αλλά και να υποβάλει αξίωση ενώπιον του δικαστηρίου.

3. Μη συμμόρφωση με τους όρους της σύμβασης. Ο εκτελεστής, δηλαδή ο δικαιούχος, ως πιστωτής του κύριου υπόχρεου με την τραπεζική εγγύηση, υποχρεούται να συμμορφωθεί με τους όρους που προβλέπονται στη σύμβαση. Εάν δεν πληρούνται και ο κύριος υπόκειται σε απώλειες εξαιτίας αυτού, τότε θα πρέπει να εξοφληθούν πλήρως.

Όλα τα θέματα της συναλλαγής έχουν υποχρεώσεις μεταξύ τους.

Πώς να γίνετε κύριος;

Εγγραφή των υποχρεώσεων εγγύησης σήμερα -επιχειρήσεις άβολα. Οι απαιτήσεις της νομοθεσίας είναι πολύ αυστηρές. Βήμα αριστερά, βήμα προς τα δεξιά - η σύμβαση μεταξύ του εντολέα και του δικαιούχου καθίσταται άκυρη. Και όλες οι πλευρές φέρουν απώλειες.

Οι ειδικοί συμβουλεύουν να απευθυνθούν στους δικηγόρους για να αποφύγουν διάφορα περιστατικά. Ειδικά για εκείνους που προσπαθούν να εκδώσουν εγγύηση για πρώτη φορά. Εάν δεν υπάρχει δυνατότητα, δοκιμάστε αυτό.

Βήμα πρώτο

Καθορισμένο με τον εγγυητή. Δηλαδή, αξιολογούμε τις προοπτικές μας. Η παραμικρή διαφορά με τις βασικές συνθήκες της τράπεζας εγγυάται την άρνηση. Γενικά, οι απαιτήσεις του εγγυητή είναι οι εξής:

- Οι λεπτομέρειες της τάξης και του πεδίου δραστηριότητας της οργάνωσης πρέπει να συμπίπτουν.

- Κατά το χρόνο υποβολής της αίτησης, ο οργανισμός πρέπει να είναι εγγεγραμμένος ως νομικό πρόσωπο για τουλάχιστον έξι μήνες (σε ορισμένες τράπεζες - περισσότερο από ένα έτος).

- Το απαιτούμενο ποσό εγγύησης πρέπει να αντιστοιχεί στις δυνατότητες του οργανισμού (με μικρό μετοχικό κεφάλαιο δεν αξίζει να ζητηθεί ένα εκατομμύριο εγγυήσεις).

- Δεν είναι απαραίτητο, αλλά είναι καλύτερο να υπάρχει ήδη η εμπειρία των συμβάσεων εγγύησης με την οργάνωση.

Υπό αυτές τις συνθήκες, είναι εύκολο να επιλέξετε έναν εγγυητή. Η πιθανότητα απόρριψης θα είναι μικρότερη εάν ο οργανισμός στην τράπεζα έχει λογαριασμούς. Προτού υποβάλετε αίτηση στην επιλεγμένη τράπεζα, πρέπει να ελέγξετε αν βρίσκεται στο μητρώο του Υπουργείου Οικονομικών (αν όχι, το έγγραφο θα είναι άκυρο).

Σε αυτό, όπως και στα υπόλοιπα στάδια,η σύμβαση του δικαιούχου και του εντολέα είναι απλούστερη μέσω ενός μεσίτη. Οι υπηρεσίες του δεν είναι δωρεάν, αλλά αξίζει τον κόπο. Με τον ενδιάμεσο, τα έγγραφα επεξεργάζονται αρκετές φορές πιο γρήγορα και η πιθανότητα απόρριψης είναι σχεδόν μηδενική. Εδώ είναι απαραίτητο να προειδοποιήσετε τον πιθανό κύριο. Σήμερα υπάρχουν συχνές περιπτώσεις όπου ο διαμεσολαβητής για μια ημέρα (ή ακόμα λιγότερο) για ένα ζεύγος εγγράφων προτείνει την έκδοση εγγύησης. Σχεδόν με απόλυτη πιθανότητα μπορούμε να πούμε ότι αυτό το έγγραφο είναι "γκρίζο" (δηλαδή δεν είναι εγγεγραμμένο στο Rosreestr) και δεν θα έχει νομική ισχύ.

Βήμα δεύτερο

Συλλογή εγγράφων και παροχή τους σε μελλοντικό εγγυητή. Αρχίζουμε με την επιβεβαίωση της επίσημης κατάστασης του οργανισμού. Πρόκειται για έγγραφο σχετικά με την εγγραφή της εταιρείας στο ενιαίο μητρώο κρατικών νομικών οντοτήτων. Χρειάζεστε ακόμα:

- Αίτηση (να συμπληρωθεί στην τράπεζα).

- Αντίγραφα και πρωτότυπα των συστατικών εγγράφων.

- Λογιστική αναφορά.

- Έγγραφα που επιβεβαιώνουν την εξουσία της ομάδας διαχείρισης.

- Αντίγραφα υπογεγραμμένων συμβάσεων με τον πελάτη.

Αυτή είναι η κύρια δέσμη εγγράφων. Η τράπεζα μπορεί, κατά την κρίση της, να ζητήσει περαιτέρω πληροφορίες.

Μερικές φορές, για να επισημοποιήσει μια εγγύηση, ο δικαιούχος του εντολέα προσφέρει τις τράπεζες του, τις οποίες έχει εργαστεί για μεγάλο χρονικό διάστημα και έχει δημιουργήσει επαφές. Ο κύριος πρέπει να συμφωνήσει, δεν υπάρχει απλά επιλογή.

Βήμα τρίτο

Η Τράπεζα αποφασίζει. Αυτή είναι μια μακρά διαδικασία. Οι διευθυντές του χρηματοπιστωτικού οργανισμού ελέγχουν τη φήμη του υποψηφίου, τις οικονομικές του δυνατότητες, την εμπειρία και τη διάρκεια της εργασίας του στον συγκεκριμένο τομέα δραστηριότητας. Και επίσης - φερεγγυότητα.

Γρήγορος έλεγχος των τακτικών συμμετεχόντωνκρατικές αγορές και προσφορές. Οι επιθεωρητές συνήθως δεν δίνουν λεπτομέρειες. Οι αρχάριοι είναι βαρύτεροι. Ως εκ τούτου, πριν από την υποβολή μιας αίτησης, οι εμπειρογνώμονες συνιστούν πρώτα απ 'όλα να θέσει σε τάξη οικονομικά και λογιστικά θέματα.

Βήμα τέσσερα

Έγκριση του σχεδίου εγγύησης. Πριν υπογράψετε το έγγραφο, πρέπει να το διαβάσετε προσεκτικά, είναι καλύτερο για τον δικηγόρο του υποψήφιου οργανισμού. Όλα τα αμφισβητήσιμα στοιχεία πρέπει να καταργηθούν πριν από τη σύναψη της σύμβασης. Αφού σφραγιστούν τα γραμματόσημα και οι υπογραφές, αυτό είναι πολύ πιο δύσκολο.

Βήμα πέντε

Πληρωμή τιμολογίων. Υπάρχουν δύο επιλογές:

- Μια φορά με τη μορφή 1-3% του ποσού της εγγύησης που εκδίδεται.

- Μην καταθέτετε το ποσό που καθορίζεται στη σύμβαση.

Σε αυτό το στάδιο, πρέπει να πληρώσετε και να εργαστείτε μεσολαβητής.

Βήμα έξι

Η σύναψη της σύμβασης και η έκδοση των εγγράφων. Αυτό είναι το αποτέλεσμα της εργασίας που έχει γίνει. Κάθε συμμετέχων στην εγγύηση διαθέτει ένα αντίγραφο του εγγράφου. Ο κύριος υπόχρεος έχει επίσης απόσπασμα από το μητρώο τραπεζικών εγγυήσεων (για πιστοποίηση ταυτότητας).